Você já deve ter ouvido falar que em um consórcio não existe cobrança de Imposto de Renda. Por outro lado, você sabia que tudo o que sai do seu bolso para investir em uma carta de crédito precisa ser informado à Receita Federal? Considerando que existem hoje 7,34 milhões de consorciados ativos, é certo dizer que boa parte deles terá que declarar o consórcio no Imposto de Renda.

Se você está entre eles, precisa se organizar e fazer isso de maneira correta para não passar por problemas. E é isso o que ensinaremos neste conteúdo. Continue a leitura e aprenda!

Quem deve declarar Imposto de Renda?

Antes de abordarmos especificamente como informar à Receita Federal os valores investidos num consórcio, é bom que você entenda quem deve fazer essa declaração. De acordo com Instrução Normativa da Receita Federal, ficam obrigados a apresentar a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física, quem:

- Recebeu rendimentos tributáveis cuja renda anual foi superior a R$ 28.559,70 (mais de R$ 1.903,98 mensal);

- Recebeu rendimentos isentos, não tributáveis ou tributados, exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 00 (aqueles que não geram nem lucro, nem valor líquido);

- Obteve algum ganho de capital em operações em bolsas de valores e outros investimentos;

- Teve até 31 de dezembro de 2019 imóvel ou terrenos em suas posses, com valor superior a R$ 300 mil;

- Entre outras condições, que você pode conferir diretamente no site da Receita Federal.

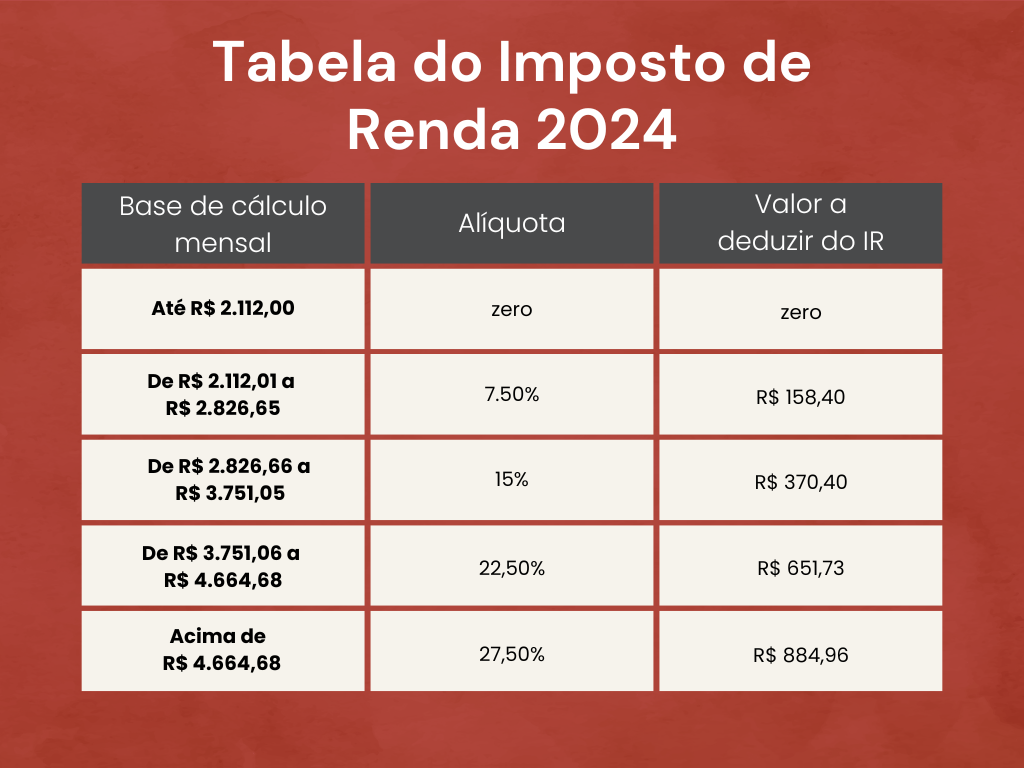

O cálculo é baseado na renda anual e no valor retido na fonte. Confira na tabela as alíquotas em 2020 e os valores a serem pagos ou restituídos de acordo com a faixa salarial:

Como declarar o consórcio no Imposto de Renda?

Agora que você sabe quem deve prestar contas ao Leão, vamos entender como fazer essa declaração de acordo com cada caso.

Geralmente, há muita confusão quando se fala em cartas de crédito contempladas e não contempladas. Afinal, como fica a declaração nestes dois casos? E quem comprou um consórcio já contemplado, como deve proceder?

Primeiro, é importante que você saiba que em todas as situações é preciso fazer essa declaração. Mas existem algumas particularidades que devem ser observadas antes de entrar no sistema da Receita e prestar essas contas. Vamos abordar cada uma delas!

Consórcio não contemplado

Vamos supor que você tenha entrado em um grupo de consórcios há dois anos e ainda não tenha sido contemplado. Neste caso, a declaração é muito simples. Você deve acessar a ficha de chamada “Bens e Direitos”. Nesse campo, deve-se inserir todas as parcelas que foram pagas durante o ano, selecionando o código 95, que correspondente ao conteúdo “Consórcio não contemplado”.

No campo “situação em 31/12/2019”, você deve informar o valor que pagou das parcelas até o final do ano. Da mesma forma, com o campo “situação em 31/12/2018”, declarar a soma que pagou naquele ano. Assim, respectivamente com todos os anos que você investiu no consórcio.

Se você iniciou o consórcio em 2017, por exemplo, a coluna “31/12/2016” deve ser deixada em branco. Você também verá um campo chamado “Discriminação”, onde deve constar o nome e CNPJ da administradora de consórcios.

Por fim, você informa qual o tipo de bem que vai adquirir com o consórcio. Declara o número da cota e a quantidade de parcelas que já pagou e quantas faltam para pagar.

Consórcio contemplado

Para consórcios já contemplados, usa-se o mesmo campo de “Bens e Direitos”. Dentro deste campo, quem quitou ou adquiriu bens em 2019 deve escolher o código referente ao bem. Por exemplo: código 21 para veículo automotor, código 11 para apartamentos e 12 para casas.

Na ficha “Discriminação”, informa-se os dados do bem e do consórcio. Já, no campo “Situação em 31/12/19”, você deve declarar as somas que investiu durante todo o ano passado, tanto de parcelas como de lances, se for o caso. (E informar a soma que investiu nos anos anteriores da mesma forma).

E quem foi contemplado em 2019, mas não usou o crédito? Nesse caso, deve-se declarar o consórcio no Imposto de Renda da mesma maneira que os não contemplados declaram. Porém, com a diferença de selecionar o código 99 (outros bens).

No campo “Discriminação”, inclui-se que a contemplação ocorreu, mas o valor não foi utilizado até o dia 31/12/2019. Informam-se as características do bem, número de parcelas pagas e não pagas.

Mas atenção: você NÃO pode registrar as parcelas do consórcio que ainda precisam ser pagar como “Dívida e Ônus Reais”.

Os valores que você deve declarar podem ser conferidos no Informe de Rendimentos, disponibilizado por sua administradora.

Como declarar a compra de um consórcio contemplado?

Quem adquiriu uma cota já contemplada, também deve declarar o valor na ficha “Bens e Direitos” (código 99), e descrever no histórico que o consórcio foi contemplado anteriormente. Deve-se incluir CPF da pessoa que vendeu a cota. Também, no histórico, é preciso especificar o valor que foi utilizado para a compra da(s) cota(s) de Consórcio (código 99), e escolher o código do bem a qual sua(s) cota(s) se refere(m).

Na coluna “Discriminação”, deve-se registrar se a quitação da cota foi total ou parcial. Além de informar os dados da administradora de consórcio, o valor a ser quitado caso exista saldo devedor, e o número de parcelas restantes.

Agora que você já sabe como declarar o consórcio no Imposto de Renda, já pode acessar a página da Receita Federal com mais segurança. Mas lembre-se de consultar sempre um profissional de Contabilidade, que saberá todos os detalhes desta declaração e poderá te auxiliar sem erro.

Se gostou de saber dessas informações, o que acha de receber toda a semana no seu e-mail orientações valiosas sobre educação financeira para você e para a sua empresa? Assine nossa newsletter!