Muita gente acredita que fazer alavancagem financeira é estratégia para grandes investidores ou experts em mercado financeiro. Se você também pensa assim, chegou a hora de quebrar esse mito e entender que esta crença não corresponde à realidade.

A verdade é que a alavancagem financeira deixou de ser apenas um conceito de contabilidade ou estratégias para multiplicar os resultados na Bolsa de Valores. Hoje, o sentido é mais abrangente, portanto, entender sobre o mercado financeiro não é obrigatório.

É por isso que, neste conteúdo, vamos mostrar a você o significado de alavancagem financeira, os riscos envolvidos, exemplos de alavancagem com imóveis, como fazer e muito mais!

Além disso, você verá, na prática, cases de sucesso de clientes do Grupo Redesul que alavancaram suas finanças e patrimônio de maneira exponencial. Então, continue a leitura para descobrir os detalhes dessas estratégias!

O que é alavancagem financeira?

O que vem à sua mente quando você pensa em uma alavanca? Quando se trata de física, é uma ferramenta que, ao empregar um ponto de apoio, amplifica e direciona uma força.

Em outras palavras, a alavanca permite que uma pequena força aplicada em uma extremidade produza uma força maior na outra ponta. Veja alguns exemplos de ferramentas com essa função:

- Alicate

- Tesoura

- Pinça

Do mesmo modo, quando falamos em finanças, o termo alavancagem – também conhecido como leverage ou gearing em inglês – refere-se a qualquer técnica utilizada para amplificar a rentabilidade por meio do endividamento.

Esse conceito implica a participação de recursos de terceiros ou, no caso de empresas, na estrutura do capital, mas utilizando ativos ou recursos externos para aumentar o lucro dos acionistas.

O objetivo da alavancagem financeira é, portanto, potencializar a rentabilidade ou o lucro, sem a necessidade de gastar todos os recursos próprios.

O que é grau de alavancagem?

O GAO (Grau de Alavancagem Operacional) age como um medidor dos custos empresariais. Ele revela a relação entre os custos mensais fixos, que estão sempre ali, e os custos que variam conforme as vendas da empresa.

Pense assim: ao produzir, a empresa encara custos fixos que permanecem constantes, mesmo se a produção for reduzida. Nesse cenário, muitas empresas buscam financiamento para expandir a produção sem elevar esses custos fixos.

O GAO analisa essa dinâmica e oferece o “ponto de equilíbrio”, uma espécie de GPS financeiro. Esse ponto indica a quantidade necessária de vendas para cobrir os custos.

Em outras palavras, quanto mais elevado o GAO, mais atenta a empresa fica a fatores externos, como juros e flutuações nas vendas. É como uma bússola financeira, permitindo compreender como as empresas se adaptam no complexo cenário dos negócios.

Existem riscos na alavancagem financeira?

Via de regra, os riscos que envolvem a alavancagem financeira vão depender do tipo de estratégia que você utilizar. Tenha em mente que é preciso prever a rentabilidade dos investimentos, mas também os custos desta alavancagem.

Por exemplo, se você optar por alavancar as finanças usando um empréstimo, o risco aqui será em não conseguir rentabilidade suficiente para quitar essa dívida. Já o risco para quem usa alavancagem na Bolsa de Valores é totalmente diferente, como você verá no próximo capítulo.

Agora, se o que você quer é uma estratégia de alavancagem com zero chance de prejuízo e com lucro alto e garantido, nos próximos capítulos nós também mostraremos, na prática, uma maneira de conseguir isso.

Quais são os tipos de alavancagem financeira?

Como você viu, existem diversas maneiras de alavancar as suas finanças, o que você precisa é de um aporte inicial para usar como impulso. Vamos citar alguns exemplos de estratégias conhecidas de alavancagem financeira.

Bolsa de Valores

A alavancagem também é um método utilizado para ampliar os ganhos em curto prazo no mercado futuro de Bolsa de Valores, especialmente em operações de Day Trade – que iniciam e terminam no mesmo dia.

De maneira geral, trata-se de pedir um empréstimo à corretora para realizar operações mais robustas na Bolsa.

Por exemplo, digamos que você tenha R$ 50 mil para investir. Você poderá trabalhar alavancado até 8 vezes este valor através da corretora para investir na Bolsa de Valores, ou seja, R$ 400 mil.

Se investir na ação certa, no mesmo dia pode ter seu capital multiplicado.

Por outro lado, esta é uma estratégia bastante arriscada, que deve ser executada apenas por investidores experientes, pois a chance de perder dinheiro também é grande.

Empréstimos e financiamentos

Quando uma empresa quer aumentar os resultados do seu negócio sem impactar nos custos, ela pode fazer a alavancagem operacional. Para isso, uma solução é fazer empréstimos ou financiamentos para lançar um novo produto, por exemplo.

O objetivo central é que os lucros gerados por essas iniciativas superem os juros do empréstimo, garantindo um retorno financeiro positivo.

Seja como for, para que não haja prejuízos e, principalmente, inadimplência, é fundamental ter uma estratégia muito bem definida antes de solicitar o crédito.

Como fazer alavancagem usando o consórcio imobiliário?

Nós prometemos mostrar estratégias de alavancagem sem riscos e com retorno garantido, certo? Pois é aqui que entra o consórcio. Usar esse sistema como ferramenta para alavancar as finanças é uma maneira inteligente de multiplicar seu patrimônio financeiro.

Evandro Canello, CEO do Grupo Redesul, destaca que houve um aumento de cerca de 60% na busca por soluções de alavancagem por meio de consórcio na corretora, que é especializada em serviços de crédito e soluções em consórcios imobiliários.

Segundo ele, há duas abordagens para realizar alavancagem através desse sistema, adaptadas aos perfis individuais dos consumidores, através das fórmulas CIP-RP e CIS-RG. A seguir, detalhamos o funcionamento de cada uma delas.

Alavancagem patrimonial com CIP-RP

De modo geral, o investimento em imóveis nem sempre é considerado uma maneira de alavancagem. Por outro lado, imóveis são bens com alta demanda e constante valorização, logo, investir nesses ativos é uma maneira legítima de multiplicar o dinheiro.

“Se usar a estratégia certa, é possível investir em casas, apartamentos ou salas comerciais para alugar e viver de renda, alavancando o patrimônio e, por consequência, as finanças”, explica Evandro, frisando que o Grupo Redesul tem um método específico para este perfil de investidor.

O CIP-RP (Consórcio de Investimento Patrimonial para Renda Passiva) é uma maneira de aumentar o patrimônio, investindo em cartas de crédito de consórcio imobiliário e usando lances para adiantar a contemplação.

Veja como funciona no exemplo abaixo.

Fórmula do CIP-RP

Em primeiro lugar, imaginemos que você contrate um consórcio de imóveis de R$ 300 mil em um prazo de 240 meses. Seu investimento inicial será de R$ 1.556,25 mil. Digamos que sua contemplação ocorra na prestação número 78.

Até este momento, você terá investido R$ 148.308,52 mil já corrigidos pelo INCC. Nesse caso, seu crédito estará valendo R$ 454.528,00 mil. Considerando este cenário, sua parcela estará em R$ 2.357,86 mil.

Sendo assim, você vai adquirir um imóvel de R$ 454.528,00 mil por R$ 148.308,52 mil. Depois disso, é só alugar essa casa ou apartamento que o próprio aluguel passa a pagar as parcelas restantes do consórcio.

Quando terminar de pagar a carta de crédito, você terá o dinheiro integral do aluguel para viver de renda e um imóvel valorizado para deixar para os seus filhos.

Agora, se você tem pressa e não quer esperar pelos sorteios, a estratégia é outra. Veja a seguir!

Acelerando o processo do CIP-RP

Para quem tem pressa, a solução é entrar no consórcio e ofertar lances. Ou seja, você pode usar uma parte de um dinheiro que tenha guardado – como o FGTS – mais um valor de lance embutido.

Esse tipo de lance nada mais é do que usar um percentual da própria carta de crédito para fazer a oferta. Com essa combinação, a chance de contemplar nos primeiros meses é bastante alta.

E o melhor de tudo: sem juros, seu imóvel chega a custar um terço do valor de mercado, porque você utilizou o poder da alavancagem financeira. A verdade é que, com o consórcio, você faz essa aquisição de casa, apartamento ou sala comercial com o poder de compra à vista.

Veja o depoimento do Luiz, que alavancou seu patrimônio em 100% com o CIP-RP:

Simulação de alavancagem CIP-RP com R$ 500 mil

Como você viu no depoimento do Luiz, ele fez uma alavancagem financeira e patrimonial combinadas. Agora, vamos mostrar, na prática, o passo a passo da estratégia desse cliente.

Em primeiro lugar, o Luiz chegou até o Grupo Redesul com R$ 500 mil. Guarde este número.

A ideia dele era comprar um imóvel, colocar para alugar e gerar renda passiva. Não é uma estratégia ruim, mas fazendo isso o rendimento mensal com aluguel não passaria de R$ 4,5 mil.

Com nossa assessoria premium, o Luiz foi orientado a entrar em dois consórcios imobiliários, com valor total das cartas de crédito a R$ 1,69 milhão. Para levantar esse valor rapidamente, usamos a estratégia dos lances no consórcio.

Contemplando no 1º mês

Para contemplar as duas cotas na primeira parcela, o Luiz usou R$ 618 mil de lance embutido somados aos R$ 500 mil que ele tinha guardado. Ou seja, o valor total do lance foi de R$ 1,18 milhão.

Como já mencionamos, o lance embutido é uma estratégia que ajuda a acelerar a contemplação. Basicamente, é um percentual que você pode usar da sua carta de crédito para pagar o lance total, e isso vai abater o saldo devedor.

Nesse caso, o Luiz uniu o lance com recursos próprios, mais o lance embutido para contemplar rápido.

Ao seguir essa estratégia de alavancagem usando o consórcio, o Luiz investiu R$ 8.590 na primeira parcela e, com os R$ 500 mil que já tinha, levantou R$ 1,072 milhão, alavancando seu investimento em 100%.

Agora, segue essa linha de raciocínio: com R$ 1,072 milhão disponível para uso imediato, ficou restando um saldo devedor no consórcio de R$ 925,21 mil, a serem pagos em 180 parcelas de R$ 5.195 mil.

E aqui é importante frisar que o valor dessas parcelas é inferior ao valor que ele pagou da primeira prestação, porque desde então o saldo devedor foi reduzido.

Investindo com CIP-RP

Agora, como investir todo esse dinheiro e fazer ele render a ponto de pagar as prestações e ainda sobrar para investir no que quiser? É aqui que acontece o “pulo do gato”. Com R$ 1,072 milhão, o Luiz comprou dois apartamentos à vista e rapidamente colocou para alugar.

Considerando que o valor do aluguel é 0.90% sobre o valor do imóvel, seu rendimento mensal limpo com o aluguel desses dois apartamentos é de R$ 9 mil.

A grande vantagem é que essa renda passiva dos aluguéis cobre as prestações do consórcio, que são 180 parcelas de R$ 5.195,61 mil, lembra? Portanto, descontando o valor das parcelas, ainda sobram R$ 3.804,36 mil por mês.

E agora, o que fazer com esse valor? Se o Luiz investir os R$ 3.804,36 mil no Tesouro Direto, mantendo as variáveis atuais, durante esses 15 anos de pagamento do consórcio ele vai acumular nada menos que R$ 1,97 milhão.

Agora, façamos outro cálculo. Se ele tivesse investido apenas em renda fixa com os R$ 500 mil, o retorno seria de R$ 4.658,50 mil por mês e ele não teria ampliado seu patrimônio.

Mas com a estratégia do CIP-RP, o Luiz agora tem um patrimônio de R$ 1 milhão e uma renda passiva consistente. Em 15 anos, quando terminar de pagar as prestações do consórcio, seus imóveis terão um valor de mercado de R$ 2,22 milhões.

Somando todo o patrimônio, teremos um total de R$ 4,2 milhões, mais a renda passiva do aluguel e o rendimento da aplicação.

Importante destacar que, para facilitar a compreensão, fizemos todo esse cálculo sem considerar imposto de renda e inflação. Além disso, variáveis como juros, inflação e índice de preços se alteram ao longo do tempo.

Alavancagem financeira com CIS-RG

O Consórcio de Investimento Seguro com Retorno Garantido, CIS-RG, é uma alternativa para quem busca impulsionar seus ganhos de forma segura e eficiente. E isso, com retornos que podem ultrapassar os 1000%, como você verá nos depoimentos.

Na realidade, isso é possível com o programa de recompra garantida do Grupo Redesul, em que você investe em uma cota de consórcio imobiliário e, ao ser contemplado, a Redesul compra essa cota de você, adicionando um bom ágio.

Como funciona o CIS-RG

Imaginemos que você invista em duas cotas de consórcio de R$ 250 mil com um prazo de 240 meses. Considere, também, que sua carta de crédito será corrigida ao longo do tempo pelo INCC.

Isso significa que, se você for sorteado após dois anos, o crédito estará devidamente corrigido, certo? O que o Grupo Redesul faz é comprar a sua cota adicionando um percentual sobre o valor atualizado.

Mas que percentual é esse? Tudo vai depender do momento da sua contemplação, mas basicamente há duas regras:

- Contemplação até a parcela nº 30: recompramos por 15% sobre o valor atualizado do crédito;

- Contemplação a partir da parcela nº 31: recompramos por 20% sobre o valor atualizado.

Vamos fazer as contas para que você possa visualizar os benefícios dessa estratégia:

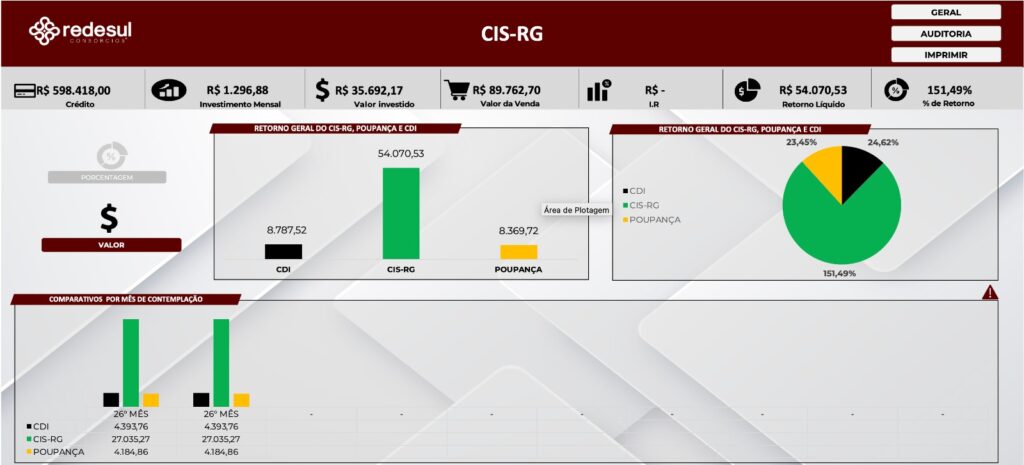

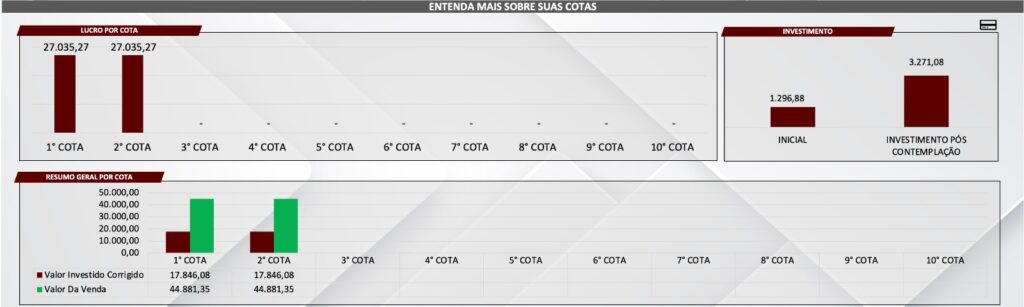

Suponhamos que você seja sorteado na parcela número 26, ou seja, após 2 anos e 2 meses de investimento. Nesse momento, considerando o INCC em 9,40%, cada cota estará atualizada em R$ 299.209,00 mil.

Sendo assim, durante esses 26 meses, você terá investido R$ 35.692,16 mil. O Grupo Redesul garante em contrato a recompra das suas cartas de crédito por 89.762,70 reais.

Ou seja, seu lucro líquido será de 54.070,54; um retorno de 151,49% sobre o valor total que você investiu.

Fórmula do CIS-RG

Veja a fórmula aplicada na prática com o exemplo de R$ 598.418,00:

Agora, veja mais esse depoimento de um cliente do Grupo Redesul:

Qual o primeiro passo para alavancar as finanças?

Como você viu, a alavancagem financeira é um conceito amplo, que pode ser utilizado por qualquer pessoa que tenha recursos e queira multiplicar seu patrimônio. De todo modo, é preciso ter o mínimo de conhecimento sobre as estratégias.

Portanto, para quem está pensando em fazer alavancagem financeira e não sabe por onde começar, uma boa recomendação é buscar auxílio profissional especializado no tipo de alavancagem que você pretende utilizar.

Se você gostaria de fazer um investimento sem risco e com lucro garantido, alavancando suas finanças e patrimônio com consórcio de imóveis, o Grupo Redesul tem 13 anos de experiência nessas estratégias e conta com os melhores especialistas para orientar você nessa empreitada.

O primeiro passo para agendar a sua assessoria premium, sem custo. Basta preencher o formulário abaixo: